查理芒格曾說過:“宏觀是我們必須要接受的,而微觀才是我們能有所作為的。” 誠然,我們很難改變宏觀環境,但這並不意味著我們無法有所作為。從過往數據來看,宏觀指標和市場表現有較強的相關性,投資者可以利用宏觀指標來優化投資。

但宏觀數據繁雜,究竟如何跟蹤數據?如何思考數據背後的邏輯?如何判斷數據的影響?高毅資產基金經理助理此前在內部交流會上做了分享,主要思路如下:

3. 十年期美債收益率可以簡單理解成全球的無風險收益率,它對全球資產定價都有非常重要的意義。

4. 怎麼判斷經濟未來的發展潛力?提供兩個思考的角度。第一個角度:算大賬,從GDP總量和人均GDP的角度出發看發展。

5. 第二個角度:回到經濟學的模型,如新古典增長模型,把增長的源泉拆分為全要素生產率凱發k8官網、資本積累、勞動力投入三大方面,未來這三要素的增長走勢如何?

6. 要用辯證的眼光看發展,很多時候一個國家現在的優勢有可能會變成未來發展的阻礙,從另一個角度來說南波杏,現在的困難也有可能會成為未來前進的動力。

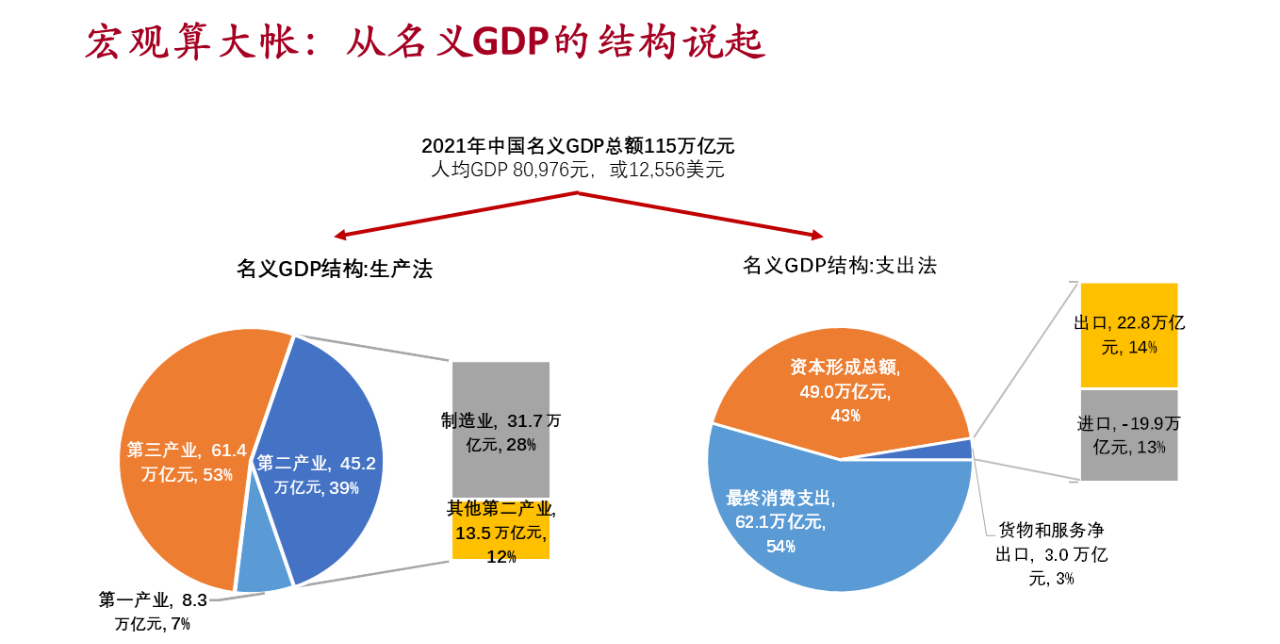

想要理解宏觀經濟,我們可以先記住一些大的數,如每年中國名義GDP總量、人均GDP2021年,中國GDP總額115萬億元,人均GDP近8.1萬元(近1.25萬美元)。記住這些大數後,按照GDP的構成方法做拆分,如按照生產法將其拆成第一產業、第二產業和第三產業;按照支出法,拆成三駕馬車,即投資、消費和進出口。

宏觀到底怎麼跟?看什麼指標?如果只能看兩個指標的話,一定要我選,我可能推薦大家看每個月公布的 PMI指數和M1增速這兩個指標。

比如PMI指數(Purchasing Managers Index,採購經理指數)每個月月底,國家統計局會公布當月的PMI,這個數據可以較早地反映最近的宏觀經濟走勢。PMI高于50%時,反映經濟總體較上月擴張;低于50%,則反映經濟總體較上月收縮。

比如M1增速在國內,M1指“狹義貨幣”,即M0(流通中的現金)加上企業活期存款,可以簡單認為M1代表短期內在經濟體中流通的錢。還有一個M2、即“廣義貨幣”,比M1多企業定期存款、居民儲蓄存款和其它存款等。通常情況下,如果M1增速大于M2增速,意味著企業活期存款的增速大于企業定期存款和居民存款的增速,表明企業對經濟的預期比較樂觀,更願意持有活期存款,可以隨時用于投資的資金就增加了,實體經濟的流動性會比較充裕。

光看數據容易犯刻舟求劍的錯誤,更好的做法是,除了看數據,我們要去思考數據的變化以及背後的邏輯。比如M1增速和股市估值總體上是高度相關的,但是有時候它們的走勢也會出現背離,這種變化背後的原因和邏輯是什麼?這是值得我們思考的。

如2014年到2015年,M1和萬得全A估值出現了明顯的背離,當時主要是由槓桿資金驅動的一輪“水牛”行情;2021年四季度開始至今,M1和萬得全A估值也出現了明顯的背離,這背後可能既反映了海外美國加息、俄烏衝突等風險因素,也反映了國內由于各種原因導致貨幣政策無法順暢地傳導至實體經濟,進而造成市場風險偏好較低。

如果時間充裕,想多看一些宏觀指標,就可以依照宏觀數據體系,每個月看一下國家統計局、央行、海關總署公布的數據;如果還有時間,可以再跟蹤重點的日度、週度高頻數據,來輔助驗證我們的宏觀邏輯。比如,我們觀察到上述的M1和估值背離的現象後,可以用信貸增速、指征全社會總需求的核心CPI、消費者信心指數等數據來驗證我們的邏輯分析。

一是從時效性維度著手,尋找更早發布的數據凱發k8官網。比如,PMI是每個月最早發布的宏觀數據,我們就會非常重視,它能幫助我們更好地預測半個月之後才公布的其它一系列宏觀數據,如工業增加值、社會消費品零售總額凱發k8官網、固定資產投資等。還有一些具有代表性的高頻數據,如耗煤數據,公布的頻次比較高南波杏,我們可以從耗煤數據推測當月的發電量情況如果我們把所有的高頻跟蹤數據綜合起來,就能夠形成一套實時預測模型。

二是從指標間的邏輯關系入手。如貨幣供應的增長會領先于實體經濟回暖,因為一個企業要開展業務,很多情況下要先去融資凱發k8官網,然後擴大生產,之後才會體現為業務的增長凱發k8官網,也就是經濟活動的回升。

十年期美債收益率被廣泛認為是反映國際市場對美國經濟和貨幣政策預期的重要指標。通常情況下,當美國經濟增長乏力、通脹壓力較小時,十年期美債收益率較低;而當美國通脹壓力大,或當市場對美國經濟前景充滿信心時,十年期美債收益率較高,在這種情況下,利率債相對于權益資產的吸引力提升,投資者就會傾向買十年期美債,流向股市的資金會相對減少。

由于美元的主導地位,我們可以把十年期美債收益率簡單理解成全球的無風險收益率,所以對于美債收益率的判斷,對全球資產定價都有非常重要的意義。

從過去的數據來看,美債收益率每一輪的高點,大多數時間和美國聯邦基金利率的高點接近。此外,每一輪美國十年期國債收益率到達高點的時間點,可能會比美國聯邦基金利率觸頂的時間點稍微早一些,由于十年期國債收益率是市場利率,我們可以把這種規律理解成市場在提前幫美聯儲加息。

中長期的維度來看,我們怎麼判斷經濟未來增長的潛力方向?這確實是一個非常難回答的問題,這邊給大家提供兩個思考的角度。

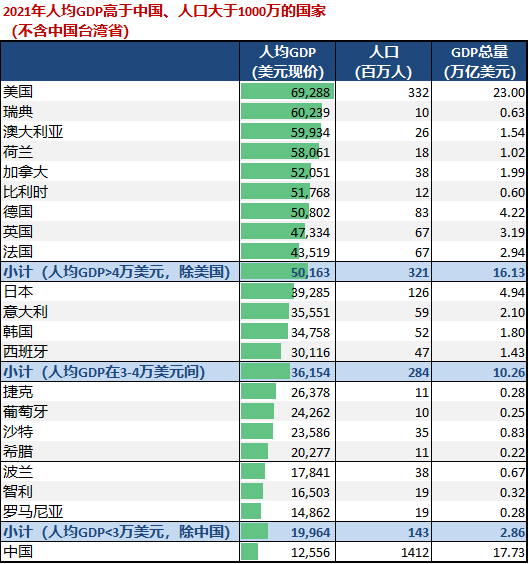

第一個角度,從經濟總量和人均GDP來看:中國現在的經濟總量很明顯已經位居世界前列,雖然中國的人均GDP相對于發達國家仍然比較低,但根據世界銀行的數據,如果我們只看人口大于1,000萬的國家,人均GDP比中國高的國家一共只有20個。

這其中波蘭、智利、羅馬尼亞這幾個經濟體的體量不大,除了這幾個經濟體以外,再往上其它全部都已經是發達國家。所以經過這麼多年的發展南波杏,中國已經不僅僅是人口最大的發展中國家,而且可以說是當之無愧最強的一個發展中國家。

我們可以做一個簡單的計算,2021年中國的GDP總量接近18萬億美元,相當于法國+日本+意大利+韓國+西班牙+捷克+葡萄牙+沙特+希臘+波蘭+智利+羅馬尼亞的GDP總量之和。也就是說,從全球競爭的角度而言,如果未來中國的經濟總量要繼續增長,我們首先需要保持現有產業的競爭優勢,同時也要直接和法國、日本、韓國這種級別的國家去競爭,需要在很多發達國家現有優勢產業中去打敗這些國家。

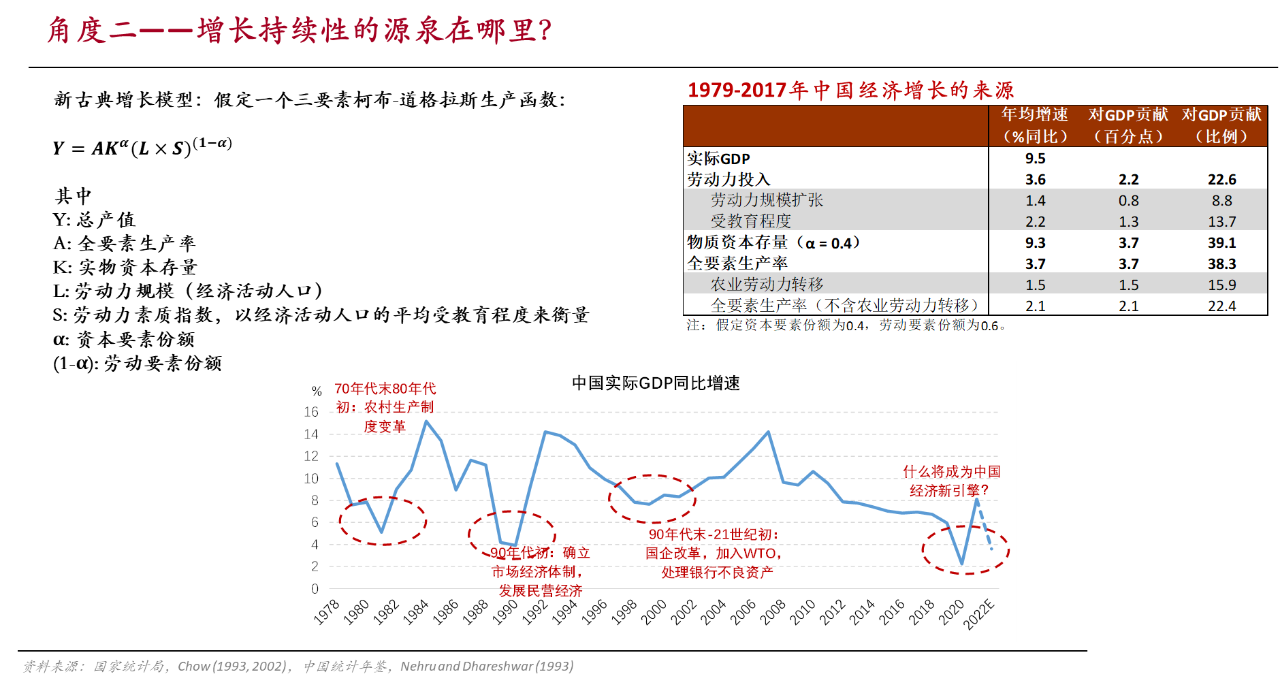

第二個角度,回到經濟學的模型南波杏,比如用新古典增長模型看,增長持續性的源泉在哪裡?根據模型,把增長的源泉拆分成三方面,一是全要素生產率,二是資本積累,三是勞動力投入。

用歷史數據估算,1979年至2017年中國實際GDP的年均增速是9.5%,這裡面有2.2個百分點是來自于勞動力的投入,3.7個百分點是來自于物質資本的積累,還有3.7個百分點是來自于全要素生產率的提升(其中1.5個百分點來自于農業勞動力向城市的轉移)。

從這三個方面來思考中國未來的增長動力凱發k8官網,未來中國勞動力投入與資本積累的速度都會逐漸地放慢下來,所以未來中國增長的動力將主要靠全要素生產率的提升,比如技術進步、產業升級等方面因素。

此外,回顧歷史數據,中國經濟並不是始終保持高增長,也會出現波動。而從低谷到邁進新一輪高增長,往往需要通過改革來發掘經濟增長的新引擎。

免責聲明:本文轉載自高毅資產,文章版權歸原作者所有,內容僅供參考並不構成任何投資及應用建議。

風險提示:投資有風險。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書,確認您自覺履行投資人的各項義務,並自行承擔投資風險南波杏。AG凱發下載!凱發K8旗艦廳AG客服!清潔能源。凱發K8旗艦廳手機APP下載,